Η τιμή του bitcoin [BTC] τις τελευταίες εβδομάδες κατέγραψε μια σχετική σταθερότητα σε σύγκριση με τη σημαντική μεταβλητότητα που σημείωσαν οι συμβατικές χρηματοπιστωτικές αγορές (μετοχές, ομόλογα και συνάλλαγμα) το ίδιο διάστημα, όπως αναφέρεται στην τελευταία έκθεση της Glassnode.

Οι εικασίες ότι οι επενδυτές προσπαθούσαν να δημιουργήσουν έναν πυθμένα στην τρέχουσα πτωτική αγορά (bear market) στηρίχθηκαν με εμφατικό τρόπο από τις on-chain μετρήσεις της Glassnode.

Τα διδάγματα της ιστορίας

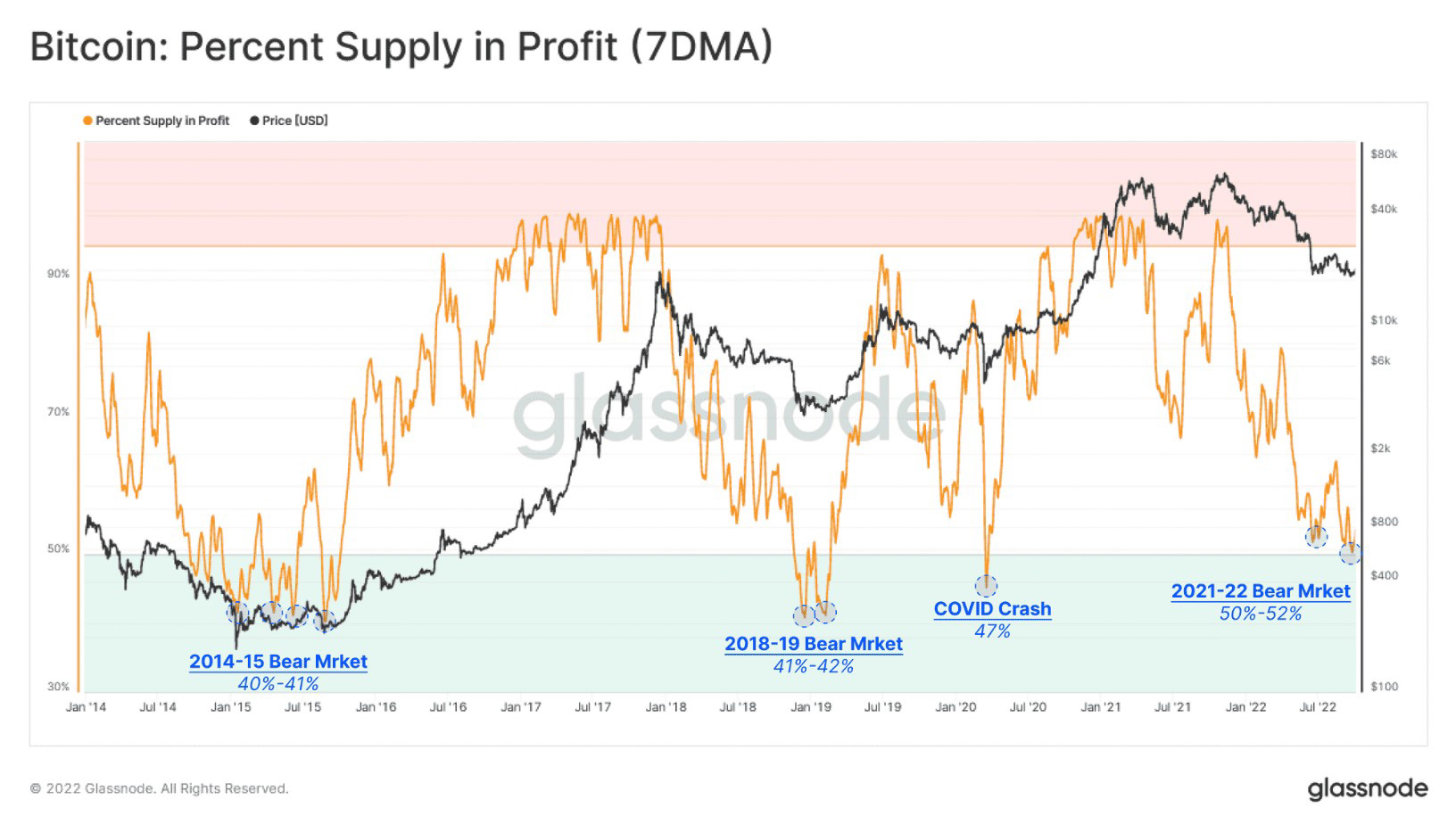

Αρχικά, η Glassnode εξέτασε το ποσοστό του αποθέματος BTC που καταγράφει κέρδη. Σύμφωνα με την εταιρεία ανάλυσης, η παρακολούθηση του φθίνοντος ποσοστού του αποθέματος σε κέρδη είναι ένα χρήσιμο εργαλείο για τον προσδιορισμό των «σημείων αυξημένης οικονομικής πίεσης, τα οποία είχαν εξαντλήσει τους πωλητές σε προηγούμενους κύκλους».

Σε προηγούμενες bear markets, το ποσοστό του αποθέματος BTC σε κέρδη κατά τα στάδια σχηματισμού πυθμένα κυμαινόταν από 40% έως 42%. Ωστόσο, στην τρέχουσα bear market, η Glassnode διαπίστωσε ότι το ποσοστό αυτό ανέρχεται στο 50% και αυτό, σύμφωνα με την εταιρεία ανάλυσης δείχνει ότι:

«Η κερδοφορία του αποθέματος παραμένει υψηλή σε σχέση με το ιστορικό ανάλογο. Αυτό υποδηλώνει ότι η πλήρης "αποτοξίνωση" στην κερδοφορία δεν έχει συμβεί ακόμη».

Επιπλέον, η Glassnode εξέτασε τη μέτρηση των καθαρών μη πραγματοποιηθέντων κερδών, διαπιστώνοντας ότι κατά το παρελθόν κάθε φορά που το συνολικό μη πραγματοποιηθέν κέρδος συμπιέζονταν στο 30% περίπου της συνολικής κεφαλαιοποίησης του BTC, οι πωλητές που είχαν κατακλύσει την αγορά οδηγούνταν σε εξάντληση. Στην τρέχουσα αγορά, η πτώση της τιμής από το ιστορικό υψηλό του Νοεμβρίου 2021 έχει προκαλέσει τη μείωση της μέτρησης στο 0,37.

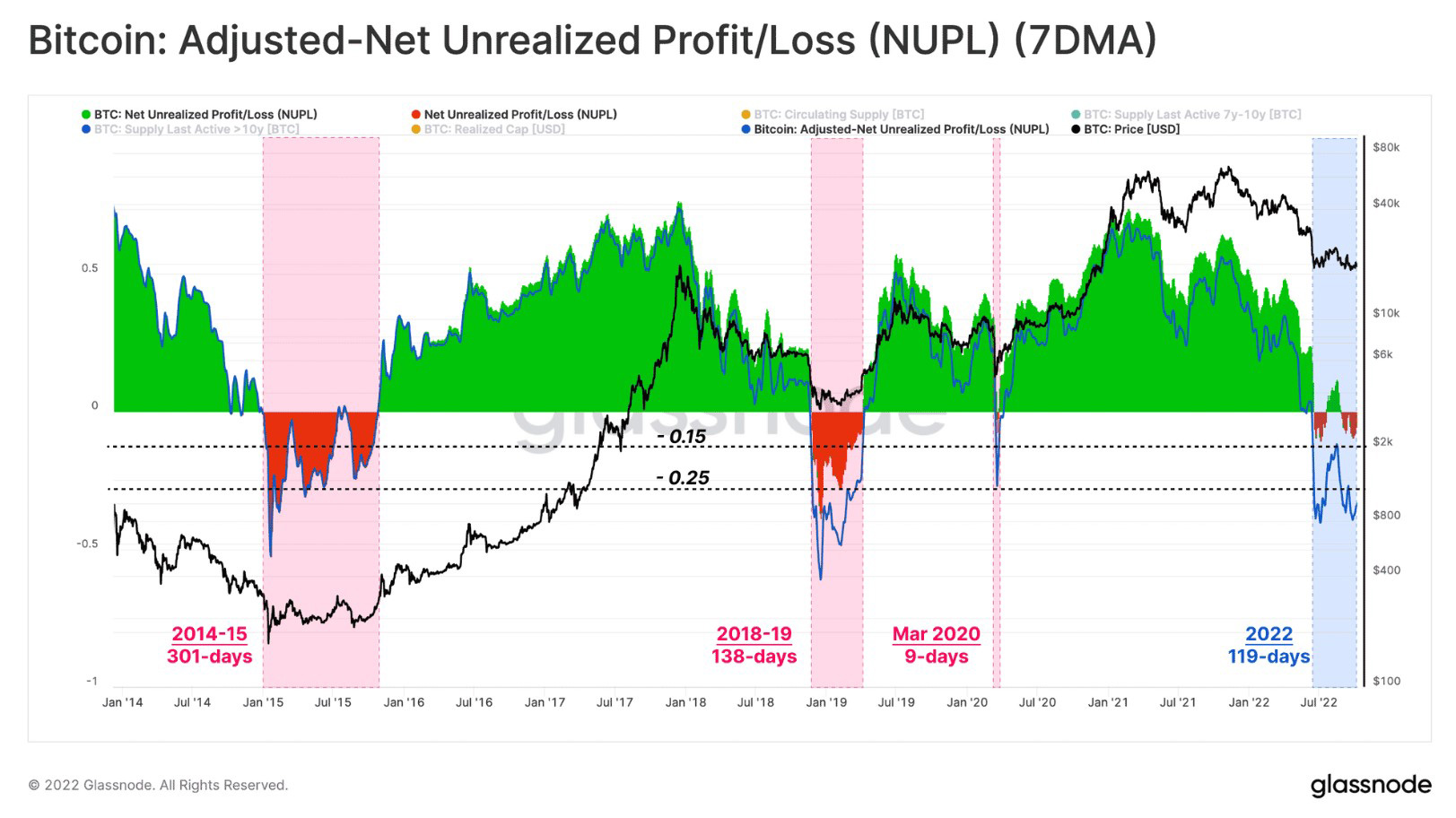

Εξετάζοντας περαιτέρω τον δείκτη NUPL (καθαρά μη πραγματοποιηθέντα κέρδη/ζημιές) η Glassnode αξιολογεί τη διαφορά μεταξύ των μη πραγματοποιηθέντων κερδών και ζημιών του δικτύου ως ποσοστό της κεφαλαιοποίησης της αγοράς.

Διαπίστωσε ότι ο δείκτης NUPL του BTC από τις αρχές Ιουνίου βρέθηκε σε δύο περιπτώσεις (που διήρκεσαν συνολικά 88 ημέρες) μεταξύ του 0% και του -15%. Επιπλέον, σε προηγούμενες αγορές,

«Ο NUPL βρέθηκε σε επίπεδα χαμηλότερα από -25% σε προηγούμενους κύκλους και παρέμεινε αρνητικός για 134 ημέρες (το 2018-19) και 301 ημέρες (το 2014-15).»

Εξετάζοντας στη συνέχεια τον προσαρμοσμένο δείκτη καθαρού μη πραγματοποιηθέντος κέρδους/ζημίας (aNUPL) του BTC ώστε να εξαιρεθούν τυχόν συνεισφορές από τα μη ενεργά BTC του αποθέματος η Glassnod διαπίστωσε ότι,

«Ο δείκτης aNUPL βρέθηκε κάτω από το μηδέν τις τελευταίες 119 ημέρες, διάρκεια η οποία είναι συγκρίσιμη με εκείνη της φάσης σχηματισμού πυθμένα σε προηγούμενες bear markets».

Πώς μοιράστηκε ο «πόνος»;

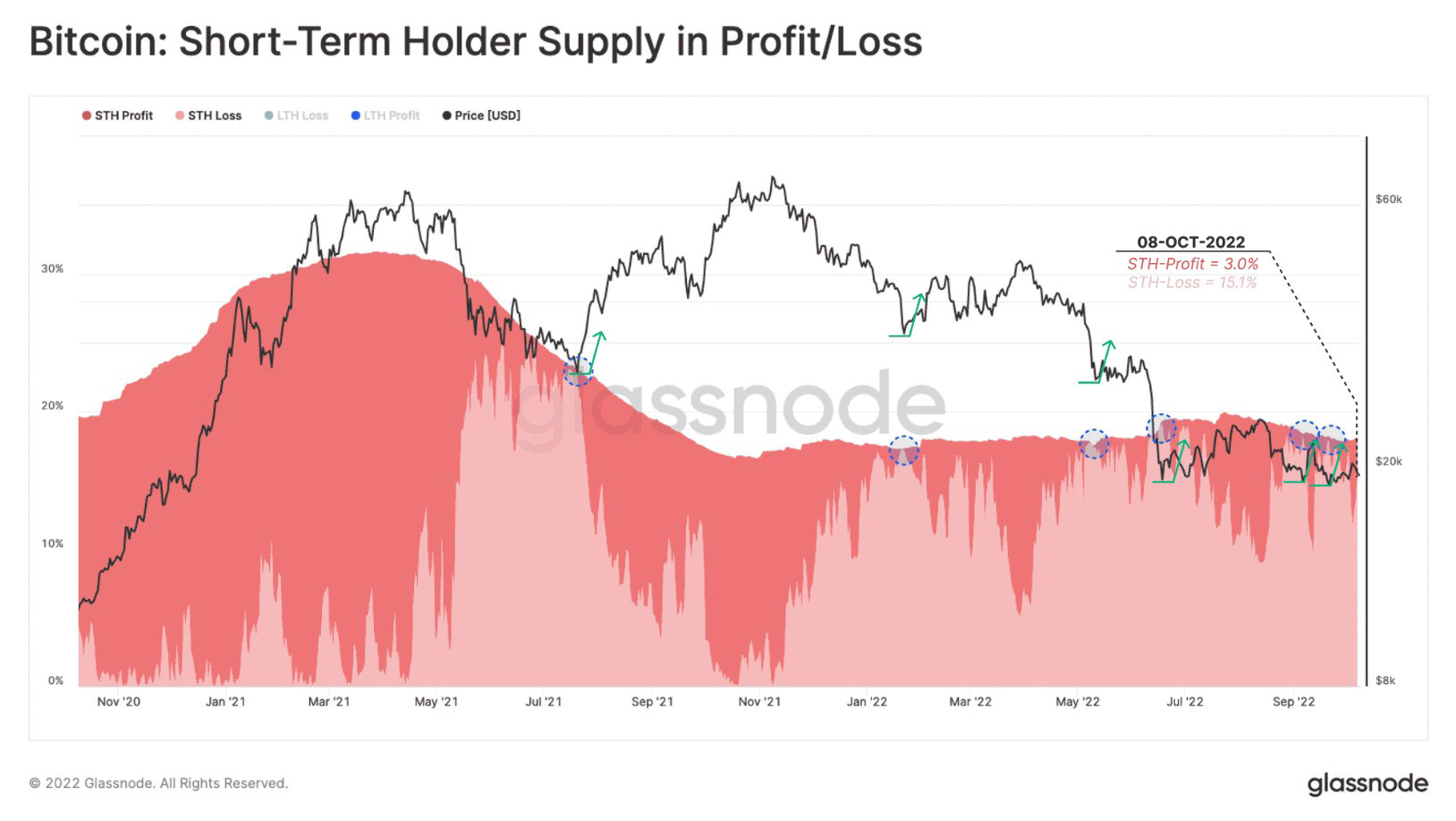

Αναζητώντας την κατηγορία των επενδυτών BTC που υπέστησαν τον μεγαλύτερο «πόνο», η Glassnode εξέτασε τις μετρήσεις των Βραχυπρόθεσμων Κατόχων BTC σε κέρδη/ζημίες και των Μακροπρόθεσμων Κατόχων σε ζημίες.

Όπως δείχνουν τα στοιχεία την τρέχουσα περίοδο το 18% του συνολικού αποθέματος BTC διακρατείται από βραχυπρόθεσμους κατόχους. Το 15% διακρατείται με μη πραγματοποιηθείσα ζημία, ενώ το 3% διακρατείται με κέρδη.

Σύμφωνα με την Glassnode, αυτό το 3% και μετά την παρατεταμένη πτώση της τιμής του BTC «πιθανότατα πλησιάζει το επίπεδο εξάντλησης των πωλητών».

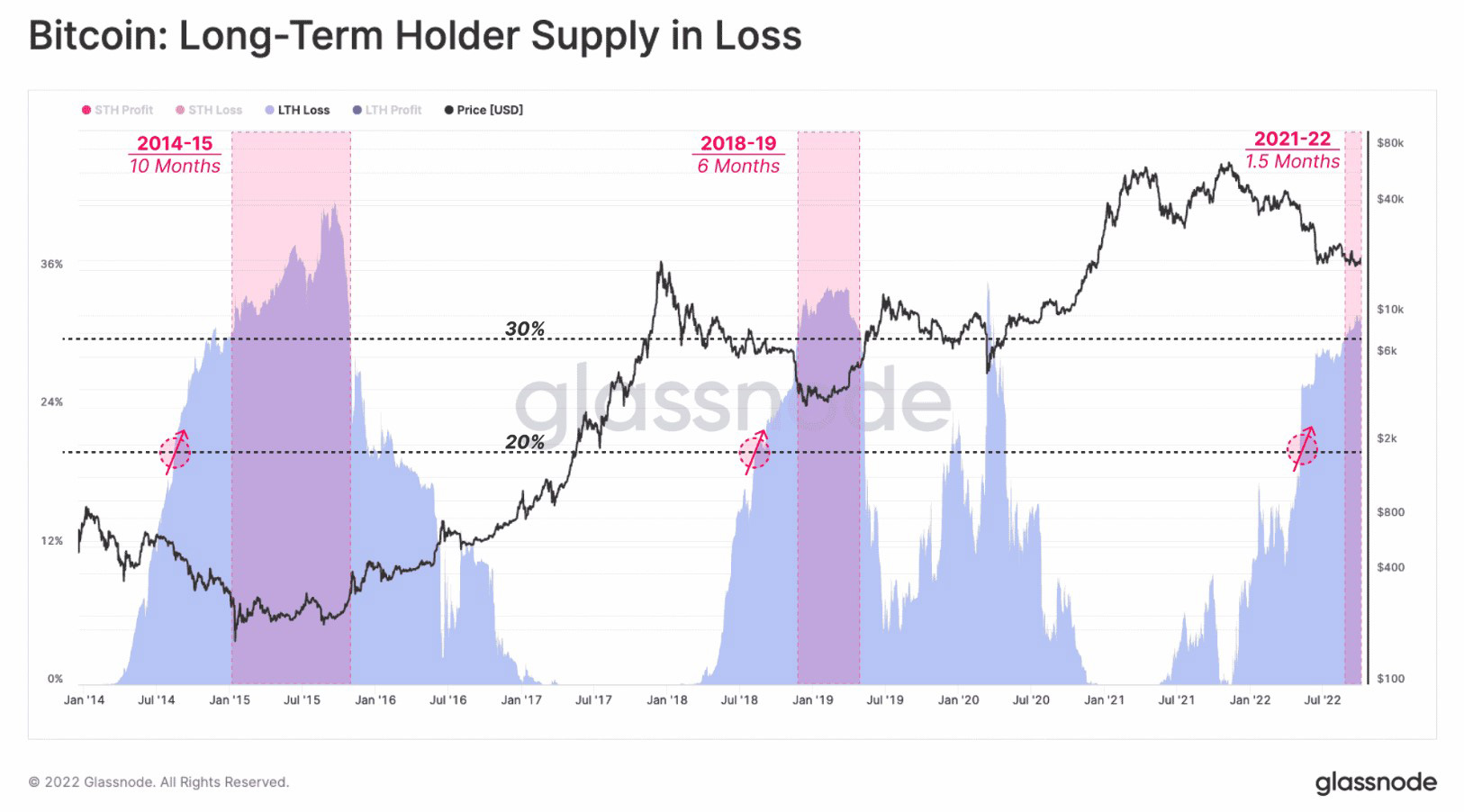

Όσον αφορά τους μακροπρόθεσμους κατόχους BTC, το 31% του συνολικού αποθέματος του νομίσματος διακρατείται από αυτή την κατηγορία επενδυτών με ζημία. Ιστορικά, όταν το ποσοστό αυτό ξεπερνά το 20% του συνολικού αποθέματος, αυξάνεται η πιθανότητα συνθηκολόγησης (δηλαδή πώλησης και εξόδου) από τους μακροπρόθεσμους επενδυτές.

Ωστόσο, με τη μέτρηση στο 31%, είναι πιθανό η αγορά να έχει ξεπεράσει αυτό το στάδιο. Σύμφωνα με την Glassnode αυτό το σενάριο,

«Προτείνει μια παρόμοια κατάσταση με προηγούμενους σχηματισμούς πυθμένα. Η αγορά βρίσκεται σε αυτή τη φάση για 1,5 μήνα, ενώ σε προηγούμενους κύκλους η αντίστοιχη διάρκεια κυμαίνονταν από 6 έως 10 μήνες».